Autofatture/Integrazioni - Configurazione e cenni normativi

Versione Compatibile: 9.1+

Data e numero revisione: 23/10/2023, v. 2

Motivazione revisione: Migliorata la leggibilità del capitolo, uniti i sottocapitoli

Tramite Business File è possibile emettere le autofatture/integrazioni sia dalle registrazioni di prima nota che dai documenti di magazzino

Ridefinizione della disciplina dell'esterometro

A seguito della ridefinizione della disciplina dell'esterometro ad opera della legge di Bilancio 2021, i dati delle operazioni effettuate (acquisti e vendite) con controparti estere a partire dal 1° luglio 2022 (la decorrenza è stata così modificata dal Senato in sede di conversione del decreto Fisco-Lavoro) sono trasmessi all’Agenzia delle Entrate utilizzando esclusivamente il Sistema di Interscambio e il formato XML attualmente adottato per l'invio delle fatture elettroniche.

Tempistiche di invio

L'invio allo SdI delle autofatture \ integrazioni relative alle operazioni ricevute da soggetti non stabiliti nel territorio dello Stato è effettuata entro il quindicesimo giorno del mese successivo a quello di ricevimento del documento comprovante l'operazione o di effettuazione dell'operazione.

La registrazione della fattura di acquisto in reverse charge e la sua integrazione va eseguita “entro il mese di ricevimento, ovvero anche successivamente ma comunque entro 15 giorni dal ricevimento e con riferimento al relativo mese” (art. 17, DPR 633/72), e quindi entro tale data va trasmessa allo SdI.

Per una corretta compilazione della precompilata Iva è necessario inviare il documento di integrazione \ autofattura entro e non oltre il mese di ricezione della fattura.

Tipi documento

I Tipi Documento (TD) introdotti per la trasmissione dei dati relativi ad operazioni con controparti estere sono:

- TD17 Integrazione/autofattura per acquisto di servizi dall'estero

- TD18 Integrazione per acquisti di beni intraUE

- TD19 Integrazione/autofattura per acquisto di beni ex art. 17 c. 2 D.P.R. 633/72 (es. acquisto beni presenti nel territorio italiano)

Per gli acquisti interni con una fattura elettronica con inversione contabile (Reverse charge interno) non è obbligatorio effettuare l'integrazione tramite fattura elettronica. Il tipo documento da utilizzare in questo caso per l'integrazione con modalità elettronica è il TD16.

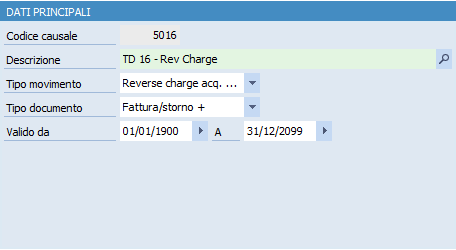

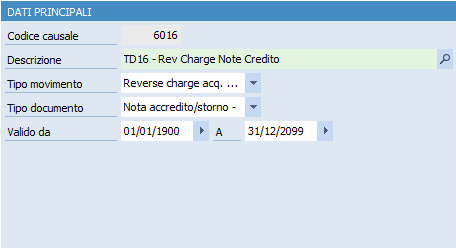

TD16 - Integrazione fattura reverse charge interno

Questo codice viene utilizzato per tutti i casi di reverse charge previsti dall'art. 17 del D.P.R. n. 633/1972 che si verificano tra operatori residenti nel territorio dello Stato. Quindi il “cedente-prestatore” ha emesso una fattura elettronica indicando come causale IVA uno dei sottocodici di N6, mentre il “cessionario-committente” deve provvedere a:

- integrare la fattura indicando l'aliquota IVA da applicare e l'imposta dovuta;

- inviare l'integrazione al Sistema d’Interscambio, il quale la farà recapitare soltanto al cessionario;

TD17 - Integrazione/autofattura per acquisto servizi dall'estero

Questo è il caso del reverse charge esterno, dove il prestatore del servizio è un soggetto estero (intracomunitario, extracomunitario, residente nella Repubblica di San Marino, oppure residente nella Città del Vaticano) mentre il committente è un soggetto passivo residente nel territorio dello Stato. Il prestatore del servizio estero emette una fattura in formato analogico indicando solo l'imponibile, mentre il committente dovrà emettere alternativamente:

- autofattura ai sensi dell'art. 17, comma 2 del D.P.R. n. 633/1972, nel caso in cui il fornitore sia extracomunitario

- documento d'integrazione ai sensi dell'art. 46 del D.L. n. 331/1993 se il fornitore del servizio è residente in uno Stato membro della Comunità Europea. In entrambi i casi dovrà indicare l'aliquota IVA applicata sul servizio e l'importo dell'imposta da versare.

In entrambi i casi dovrà indicare l'aliquota IVA applicata sul servizio e l'importo dell'imposta da versare.

TD18 - Integrazione per acquisto di beni intracomunitari

Questo codice si utilizza nel caso in cui un soggetto passivo italiano acquisti dei beni da un soggetto residente in uno dei Paesi della Comunità Europea e di conseguenza l’IVA non risulta imponibile per quest'ultimo, ma deve essere assolta dal cessionario in Italia. Come nel precedente caso, anche in questa situazione, la fattura viene ricevuta dal soggetto italiano in formato analogico e questi deve emettere un documento d'integrazione della stessa ai sensi dell'art. 46 del D.L. n. 331/1993, indicando l'aliquota IVA applicata sul bene e la relativa imposta da versare. Il codice TD18 va anche utilizzato per gli acquisti intracomunitari che prevedono l'introduzione dei beni in un deposito IVA.

TD19 - Integrazione/autofattura per acquisto di beni art. 17, comma 2 del D.P.R. N. 633/1972

Questo è il codice che viene utilizzato quando il “cedente-prestatore” estero emette una fattura per la vendita di beni che si trovano già in Italia nei confronti di un “cessionario committente” residente o stabilito nel territorio nazionale, indicando l'imponibile ma non la relativa imposta, in quanto l'operazione, vista dal lato dell'emittente, non risulta imponibile ai fini IVA, che invece va assolta dal cessionario. L'operazione non risulta né un'importazione né un acquisto intracomunitario. Il cessionario dovrà emettere alternativamente:

- autofattura ai sensi dell'art. 17, comma 2 del D.P.R. n. 633/1972, nel caso in cui il fornitore sia extracomunitario

- documento d'integrazione ai sensi dell'art. 46 del D.L. n. 331/1993 se il fornitore del servizio è residente in uno Stato membro della Comunità Europea.

In entrambi i casi dovrà indicare l'aliquota IVA applicata sul servizio e l'importo dell'imposta da versare.

Vincoli

Il programma genera le autofatture/integrazioni in automatico solo se:

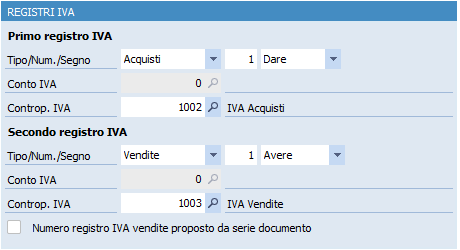

- le registrazioni di prima nota delle fatture passive avvengono con causali contabili con doppio registro Iva.

- le registrazioni di prima nota delle fatture passive devono avvenire entro il mese della data di ricezione della fattura passiva.

- le registrazioni di prima nota delle fatture passive con reverse charge interno devono essere effettuate con causali contabili con Tipo movimento uguale a Reverse charge acq. Italia.

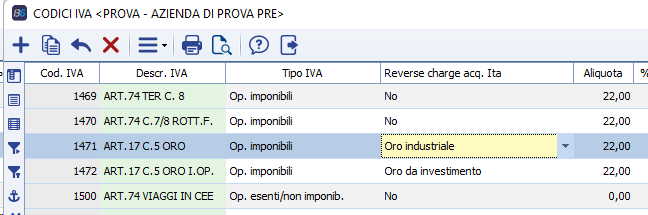

- per le registrazioni di prima nota delle fatture passive con reverse charge interno devono essere utilizzati codici Iva aventi la colonna Reverse charge acq. Ita valorizzata.

Regole

Per i tipi documento TD16, TD17, TD18, TD19 emessi a fronte di fattura fornitore ricevuta:

- la data documento è uguale alla data di registrazione di prima nota anche se per la fattura passiva è stato generato un documento di magazzino

- il numero e la serie sono uguali al numero e serie della registrazione di prima nota della fattura passiva al fine di garantire una numerazione progressiva

- se viene effettuata solo la registrazione di prima nota della fattura passiva, la descrizione delle linee sarà sempre Integrazione per acquisti in reverse charge, fattura del gg-mm-aaaa n° xxxx

Per i tipi documento TD17, TD19 emesso a fronte di fattura ricevuta da Extra UE/R.S.M./C.V.:

- la descrizione delle linee sarà Autofattura per acquisti da soggetto extra-comunitario. Per il dettaglio si allega copia del documento ricevuto

- è obbligatorio allegare alla fattura elettronica copia della fattura ricevuta (PDF)

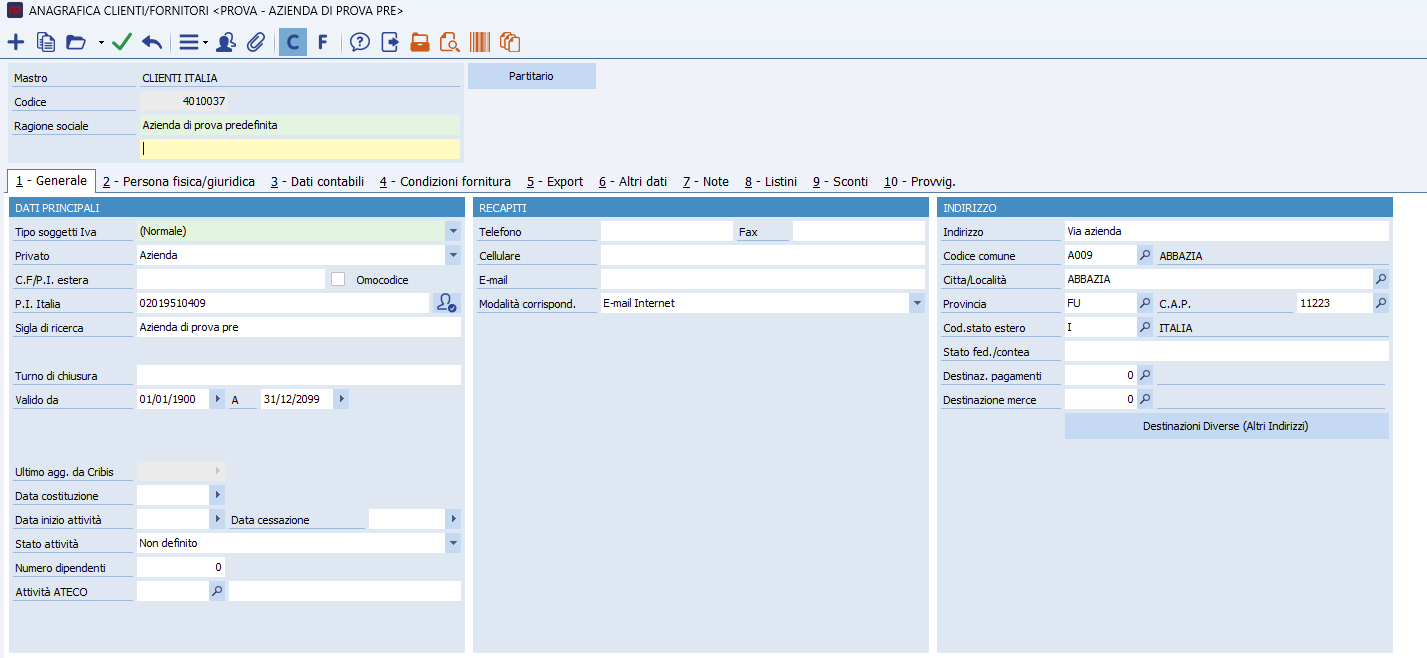

1. Creare l'anagrafica cliente per l'azienda

In Tabelle e archivi → Anagrafiche cli./forn. Ditta l'utente deve creare un'anagrafica di tipo cliente con i dati della propria Azienda avendo cura di indicare:

- Ragione sociale

- P. Iva e\o Codice Fiscale

- Indirizzo

- Città

- Provincia

- CAP

- Stato

L'anagrafica creata verrà utilizzata dal programma come cessionario dell’integrazione/autofattura.

2. Inserire l'anagrafica cliente in Clienti fatt. elettronica

In Fatturazione elettronica → Clienti fatt. elettronica l'utente deve inserire i dati relativi all'anagrafica cliente precedentemente creata.

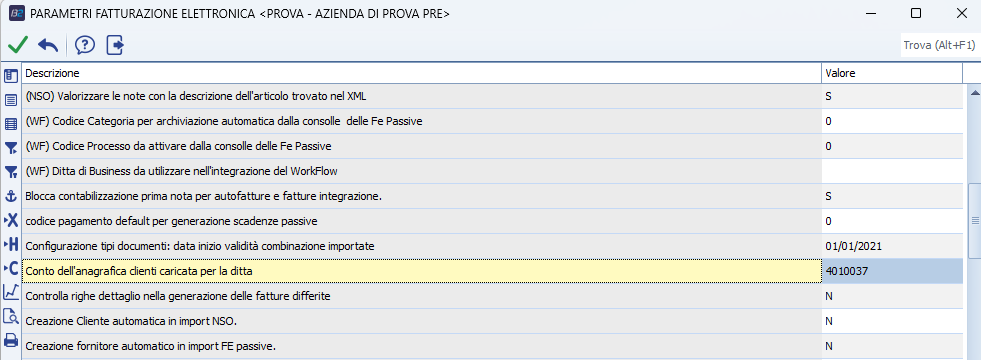

3. Inserire il conto dell'anagrafica cliente in Parametri

In Fatturazione elettronica → Parametri, l'utente deve inserire il codice conto dell'anagrafica precedentemente creata nel parametro Conto dell'anagrafica clienti caricata per la ditta.

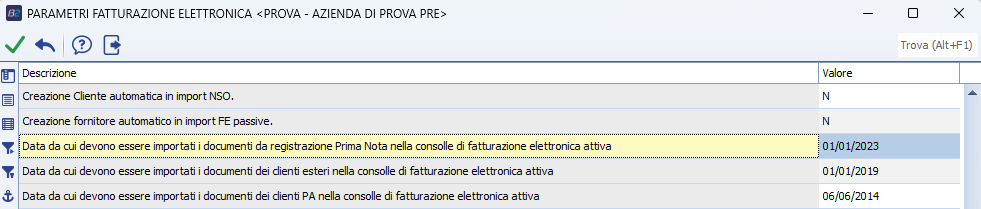

4. Definire la data da cui importare le registrazioni di prima nota

In Fatturazione elettronica → Parametri, l'utente deve indicare la data da cui importare le registrazioni di prima nota aventi come causale una di quelle definite al punto precedente nel parametro Data da cui devono essere importati i documenti da registrazione Prima Nota nella consolle di fatturazione elettronica attiva (Default 01/01/2022).

Adesso il sistema è pronto per la configurazione vera e propria delle autofatture.

I due seguenti passaggi sono comuni a tutti i tipi documento ed andranno eseguiti ogni volta che si dovrà emettere un tipo documento mai emesso prima. Per ogni tipo documento occorrerà:

1 - Creare

- Il tipo bolla/fattura se il documento viene emesso da 'Gestione documenti di magazzino'

- La causale di contabilità se il documento viene emesso da 'Gestione prima nota'

2 - Mappare

i tipi bolla/fattura e/o le causali di contabilità

Ad ogni causale di contabilità e tipo bolla/fattura è associato un Tipo Documento, quindi man mano andranno creati tanti tipi bolla/fattura e/o causali di contabilità quanti sono i Tipi Documento che si desidera emettere.

Es: Se devo emettere un'integrazione TD16, dovrò creare una causale di contabilità (ammesso si lavori da prima nota) per l'invio delle integrazioni delle fatture ed una per le note di credito.

In questo manuale troverete, per ognuno dei tipi documento, le causali di contabilità e i tipi bolla/fattura idonei per tutti i tipi di documento nei rispettivi capitoli sulla configurazione.

Attenzione!

E' sconsigliato un modus operandi "misto", ossia l'emissione di autofatture/integrazioni sia da magazzino che da prima nota per gli stessi Tipi Documento.

Consigliamo invece di mantenere una linea coerente in modo da poter garantire una gestione contabile ordinata (quindi emetterò tutti i TD16 da prima nota, tutti i TD20 da magazzino, ecc.)

Per i documenti di tipo TD17, TD18, TD19 l'utente deve utilizzare causali contabili con doppio registro e Tipo movimento uguale a Normale.

Nella colonna Tipo documento l'utente deve selezionare il tipo documento da emettere (TD16, TD17, TD18, TD19) a fronte di una registrazione di prima nota con causale selezionata.

Nella colonna Fattura NC deve indicare F se il tipo documento emesso sarà una fattura oppure N per una nota di credito.

Ad ogni causale può corrispondere un solo tipo documento.

L'autofattura/integrazione emessa a fronte di una nota di credito ricevuta verrà emessa in automatico dal programma con importo negativo.